加群或其他问题可扫二维码添加阿瑟

加群或其他问题可扫二维码添加阿瑟

想知道怎么转钱到香港?本文详细解析跨境汇款、跨境支付通、Wise 等方式,费用对比、到账时间、汇率汇损及注意事项,帮你快速安全把钱转到香港或从香港转回大陆。

想把钱转到香港,却不知道哪种方式最划算?很多人第一次遇到跨境资金转账时,都会关心几个核心问题:

转钱到香港要多久?手续费是多少?有没有金额限制?

其实,把钱转到香港并不复杂,但是选错方式,一万块钱可能就差出一顿海鲜大餐!

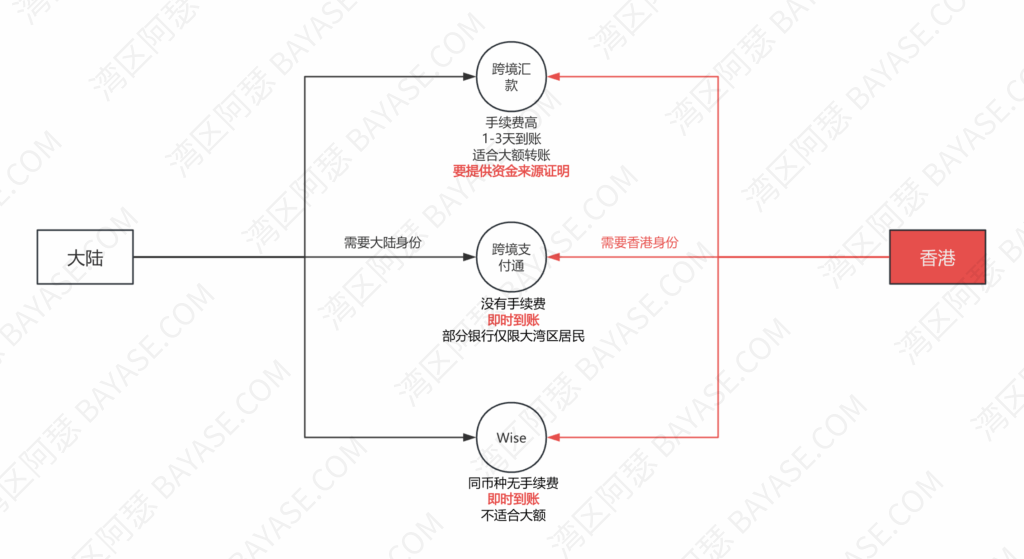

比如通过传统银行跨境汇款,通常需要 1-3 个工作日到账,还要支付较高手续费;

如果使用 Wise(前 TransferWise),则可以享受接近实时的到账速度和更低的费用;

而身在大湾区的用户,还可以通过「跨境支付通」直接把资金转入香港银行卡,快速又方便。

本文将为你详细介绍:

无论你是为了留学、投资、理财还是家庭生活,都能找到最合适的跨境资金转移方案。

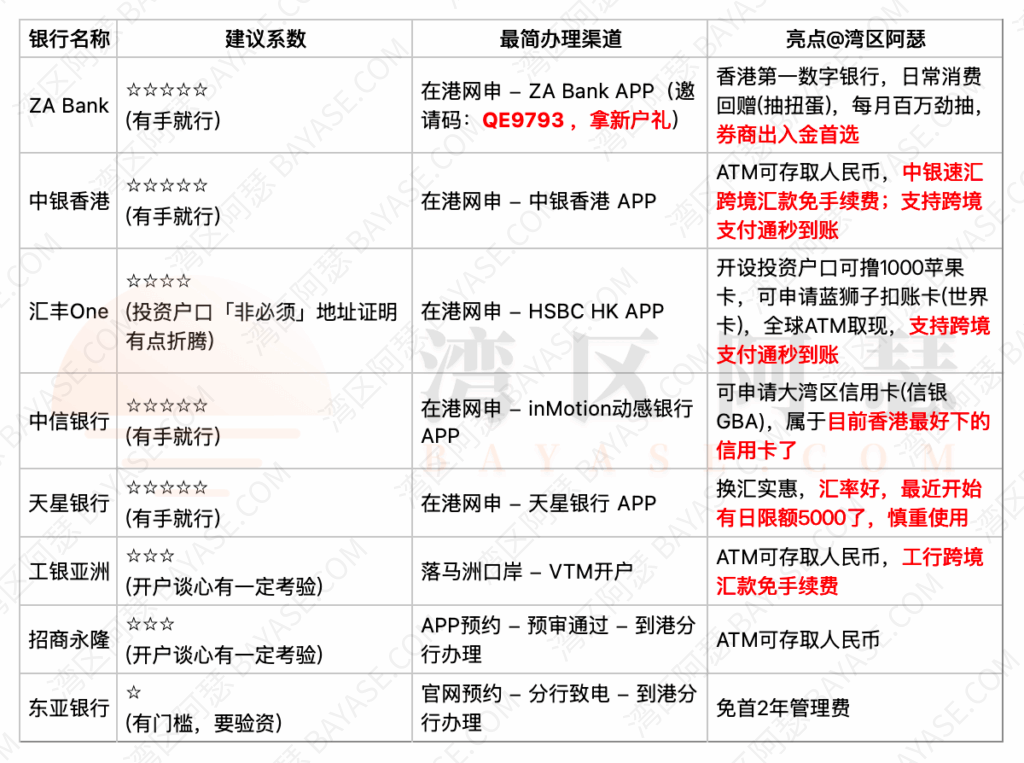

转钱到香港银行卡,首先你得有个收款账户。这可以是自己的,也可以是别人的。如果你要转给自己,一张港卡是标配。

怎么办卡? 两种主流方式:

具体可以查看这两篇文章:

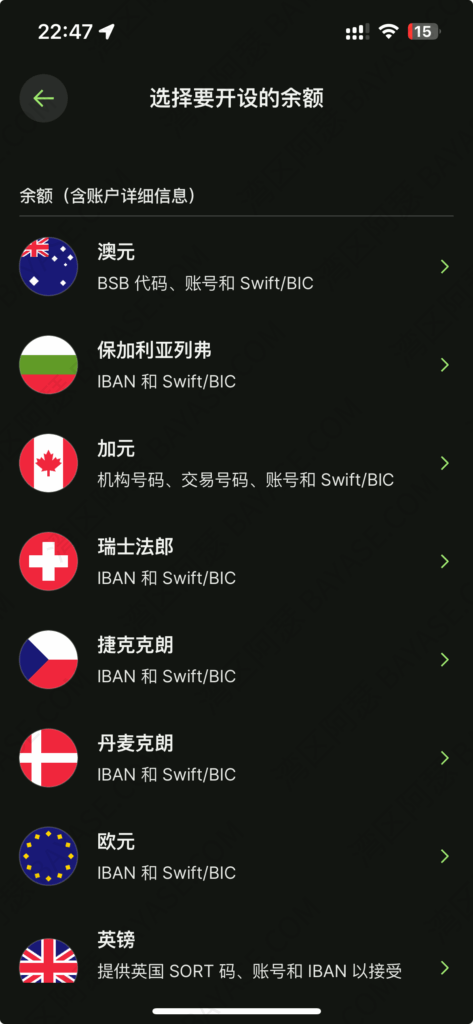

实在没有怎么办? 别急,后面要讲的 Wise 可以提供一个虚拟收款账户,完美解决问题。我们接着往下看。

这种方式有两种操作方法,一种是直接去银行柜台办理,第二是直接在手机银行APP办理,通过银行,安全可靠:

优点:正规合规,比较适合不频繁大资金。

缺点:手续费高,汇率差价大,到账时间长(1-3个工作日),大额可能需要提供资金来源证明

⚠️ 钱汇出去了,心里却悬着石头,每天刷新好几次App,钱到底到没到?适合人群:大额资金需求(境外置业、投资、留学学费等)

限制:每年5万美元等值额度(包含结汇、购汇)

💡 核心就是“**官方渠道、适合大额、但慢且贵**”这个方式是独立于跨境汇款方式的,是2025年6月22日正式开放上线的新功能。

我问了我一个刚拿到香港研究生offer,准备交学费的朋友小张,他说这个新功能开通之后,用起来还是很舒服的,以往转账一次要等好多天,现在点一下就到了,非常丝滑。

支持从内地转人民币或港币到香港银行卡:

不过毕竟是新的功能,旨在加强香港与内地的互联互通,目前也存在一些限制:

特点:部分银行当前限于粤港澳大湾区居民,中国银行支持全国用户。

优点:无需提前购汇,秒到账,无额外手续费。

缺点:受每年5万美元等值额度(包含结汇、购汇)限制,大额可能需要提供资金来源证明

适合人群:经常到港旅游,或在港有消费需求的小伙伴

关于跨境支付通,阿瑟之前也深度体验过,可供小伙伴们参考:

《重磅!使用跨境支付通内地中行到香港汇丰秒级到账+免手续费+全流程操作示例》

你知道吗?Wise的创始人就是因为受不了传统银行高昂的隐形费用,才决心创造一个‘透明、便宜、快速’的跨境汇款工具。它的诞生,就是为了革银行的命。

Wise 是比较多海外留学生用,总部设在英国,獲英國金融行為監管局(FCA)授權的電子貨幣機構。

我问了较多国外留学的朋友,都表示Wise的体验比较好,相对于其它同类APP,它的操作体验以及到账速度都是不错的。

Wise跨币种手续费还是挺低的,同币种转账一般不需要手续费。

除了可以通过Wise转钱到香港之外,还支持全球50多种货币,不管是常见的USD(美元)、EUR(欧元)、GBP(英镑)等,还是小到保加利亚列弗,基本上全都有。。。

哪怕是香港汇丰One账户,都只才支持12种货币。

关于Wise更加详细的介绍可以查看这篇文章:

《2025 最新Wise账户注册 + 收款提现全攻略(内地可用,多币种收款无烦恼)》

优势:采用实时中间价,汇率透明,手续费低(按金额百分比收取),一般 0-1 个工作日到账

适合人群:中小额资金转账,频率高,注重低成本

💡 这边刚点下确认,那边手机就‘叮’一声收到了到账提醒,汇率就像你在手机上查的一样,一分不多一分不少,那种掌控感太爽了。| 方式 | 手续费 | 到账速度 | 优点 | 缺点 | 适合人群 |

|---|---|---|---|---|---|

| 银行跨境汇款 | 高 | 1-3天 | 合规大额 | 手续费高 | 大额需求 |

| 跨境支付通 | 中 | 即时/1天 | 快、便捷 | 部分银行仅限大湾区居民 | 大湾区居民 |

| Wise | 低 | 即时/1天 | 汇率透明 | 大额不适合 | 普通用户 |

综合来看,对于我们大多数中小额、高频率的转账需求,Wise无疑是性价比之王。

要从香港转钱回来其实和前面提到的三种方式是一样的,区别就是:

这个在转账到内地之后,内地银行大概率会要求提供资金来源合规证明。

要使用跨境支付通从香港银行转到内地银行,则需要有香港身份,否则提交了也会被驳回。

使用Wise的话则没有太大的区别,依然是适合普通用户比较方便的方式。

阿瑟做了一个对比「资金流向」的差别(大陆 → 香港 / 香港 → 大陆),供大家快速参考:

银行汇率 vs Wise汇率:银行往往有 1%-3% 差价,Wise 用中间价。

以为汇率根据不同的银行波动而不同,所以这里没法直接给一些参考,但可以通过Wise的汇率对比计算器来看看:

比较国际汇款价格并非易事。我们制作了这个比较表,旨在帮助您识别汇率差价中的隐性费用。

一般情况下,像跨境支付通、银行跨境汇款等,涉及到大额资金,都会有限额,一般都会限制单笔1w,一天不超过三次,或者一个月内不超过三次等限制。

要是遇到转账失败了,首先要确定失败方是谁,是发起行拒绝还是收款行拒绝,是收款行收到了之后退回的,还是怎样,一般都会有备注标识,根据不同的情况找对应的银行客服电话咨询。

不管你是Wise账户还是香港银行账户,千万不要拿自己的账户随意接受他人汇款,这样非常容易被反洗钱波及。轻则账户检视,重则直接吃牢饭。

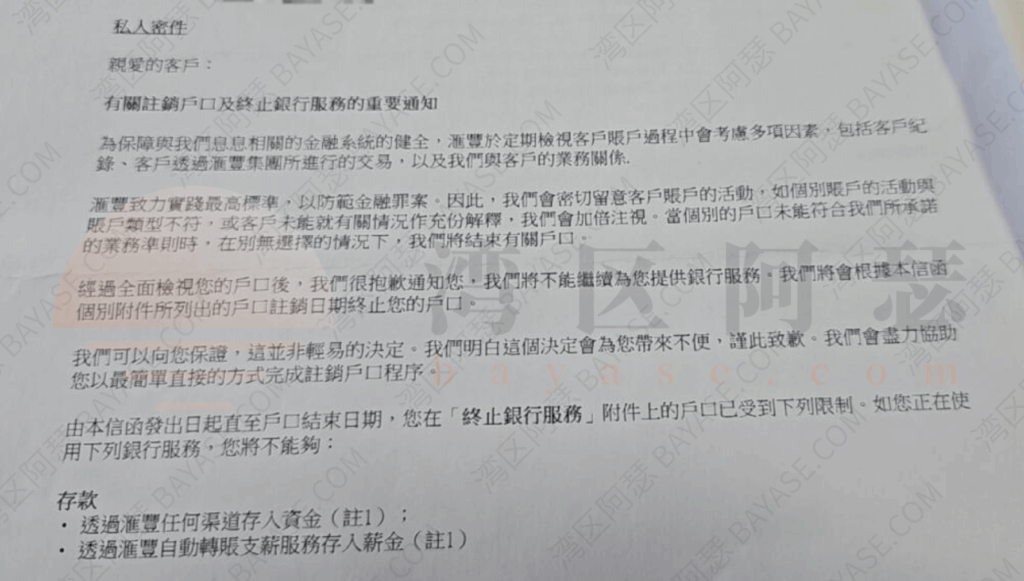

香港汇丰关户信:

总之,阿瑟用了这么多方式下来,就总结了一句话:

💡 大额投资走银行,日常小钱用Wise,别让手续费蚕食你的辛苦钱。你用过最坑/最好用的汇款方式是什么?欢迎来评论区吐槽或分享经验,给后来人避避雷!

三种方式,国际汇款、跨境支付通、Wise等平台。大额投资走银行,日常小钱用Wise,别让手续费蚕食你的辛苦钱。

A:银行汇款一般 1-3 个工作日,Wise 多数当天到账,跨境支付通最快实时到账。

A:个人正常转账(留学、生活费、理财)不需要交税,但大额资金需证明资金来源。

A:大陆居民有年度 5 万美元等值外汇额度,超过可能被银行卡住。

A:可以通过 Wise 获取虚拟香港账户收款。

A:Wise 在多个国家有金融监管牌照,合规、安全,但大额转账建议通过银行渠道。

全文完~感谢阅读

以下为阿瑟创建的玩卡社区,感兴趣的小伙伴可以加入:

电报群(Telegram),没有太多聊天限制,添加机器人选择要加入的社群类型即可:

微信群也有,但限制聊WEB3,或其他敏感信息(你懂得👋)

二维码失效的话,也可以扫描以下二维码,发送加群即可。

免责声明:文章内容仅为个人观点,涉及个人财产据此操作造成损失,损失由操作者自行承担。