加群或其他问题可扫二维码添加阿瑟

加群或其他问题可扫二维码添加阿瑟

港股打新中签率为什么明显下降?本文从港股 IPO 新规出发,系统拆解机制 A / 机制 B 的分配逻辑,解释散户中签率变低的真实原因,并分析发行量、机构配售对打新的实际影响。

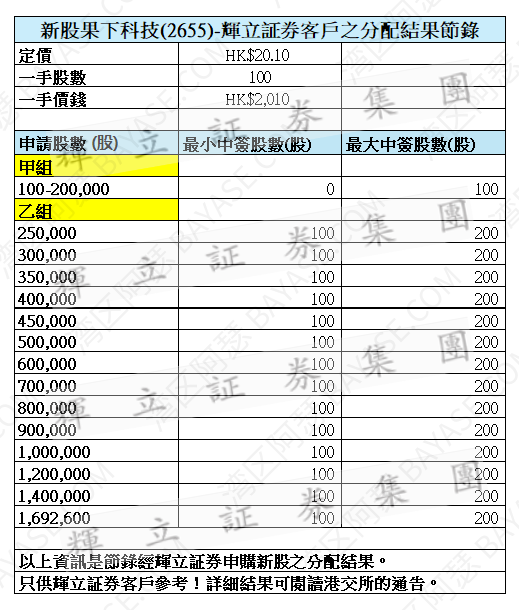

连续几个月港股打新都没中签,今天却意外中了一手果下科技,而且还是清一色甲组抽签。

说实话,这种经历大概就是很多普通散户这段时间的真实写照。

上一次这样大幅降低中签率的时候,还是限制孖展只能10倍的时候。

我一共用了五个账号参与申购,全部都是一手党。本来以为又是一场“陪跑局”,没想到居然中了一手。至于这单能吃多少肉暂且不谈,对我来说,更重要的是:为什么最近港股打新这么难中?

尤其是在 港股 IPO 新规 落地之后,很多散户明显感觉到——中签率在下降。

也正是这次中签之后,我才开始系统性地研究港交所 8 月 4 日正式生效的 IPO 分配新规,试着弄清楚两个问题:

下面的内容,都是我站在普通散户整体视角下,对中签率变化原因的一次拆解。如果理解有偏差,也欢迎指正和讨论。

要理解港股打新中签率的变化,必须先搞清楚 IPO 的基本结构。

在旧机制下,港股 IPO 的发行股份主要分为两部分:

从表面看,散户一开始只能参与 10% 的份额,但真正决定 散户最终能分到多少股份的关键机制,其实是——回拨机制。

在旧规中,只要公开发售认购足够火爆,股份就会从机构那边强制回拨给散户。

假设我生产了 100 双鞋(总发行量):

如果散户认购非常踊跃:

也就是说,在极端火爆的情况下,散户可以和机构“对半分货”。

💡 旧机制的核心逻辑是:

散户人多力量大,抢得越狠,能分到的货就越多。

这也是为什么在旧机制下,很多热门新股的中签率并不算太低。

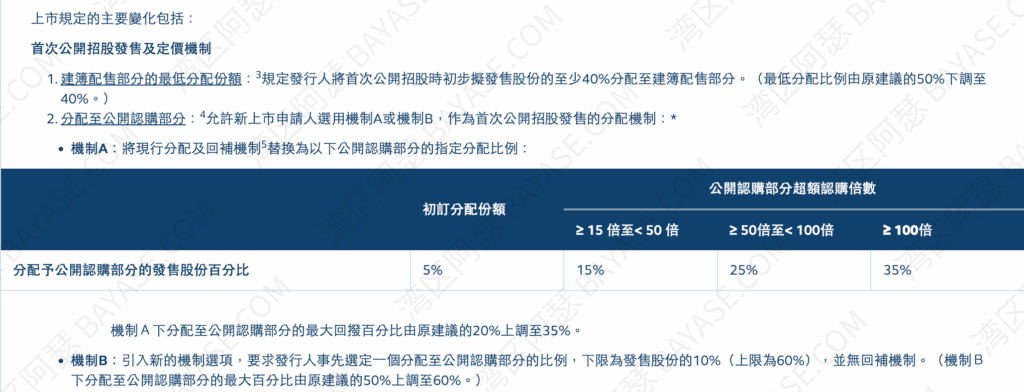

从 2025 年 8 月 4 日 起,港交所正式实施 IPO 分配新规,最大的变化是——发行人可以在两套机制中自行选择。

这两套机制,直接重塑了机构与散户之间的博弈关系。

对比旧机制的 最高 50% 回拨比例,散户的天花板被明显压低。

继续用鞋厂的例子:

👉 结论:

即便认购极其火爆,打新中签率的上限也被制度性降低了。

机制 B 的变化更大,也更“干脆”。

现实中,大多数发行人并不会给散户 60% 这么高的比例,

更常见的是:10%–20%。

👉 换句话说:

机构的“蛋糕”先被锁死,散户能拿多少,发行人说了算。

这也是为什么:

从新规落地到 10 月 31 日,25 家上市新股中,有 22 家选择了机制 B。

在新机制下,比例决定上限,发行量决定绝对数量。

假设:

对散户来说,350 股显然更容易分配到更多人头上。

因此在认购热度不是极端爆表的情况下:

当然,如果是全民疯抢,发行量再大也会被迅速摊薄。

从整体来看:

这直接体现在:

港股打新,比旧机制时期更难了。

本文讨论的是——

散户作为“整体”,在新规下能分到多少股份。

但真正决定你个人中签概率的,是:

下一篇我会从 甲乙组机制 + 实操角度,详细拆解普通散户到底该怎么应对。

本文基于港交所于 2025 年 8 月 4 日 正式实施的 IPO 分配制度改革(机制 A/B、建簿配售最低比例等)进行解读,仅代表个人理解,不构成投资建议。如有理解偏差,欢迎指正。

A1:港股打新越来越难中,主要原因在于 港股 IPO 新规 调整了散户与机构之间的分配机制。新规引入机制 A 和机制 B 后,散户可分配的股份比例被整体压缩,尤其是在机制 B 下不再存在回拨机制,导致散户整体能分到的股份数量减少,从而降低了 港股打新中签率。

A2:港股 IPO 新规对散户的影响是结构性影响。新规强化了建簿配售中机构投资者的角色,发行人对散户分配比例拥有更大决定权。这使得散户在热门新股中的中签率下降,但并不意味着散户没有机会,而是需要更加重视发行量、机制选择以及认购热度。

A3:从制度设计上看,机制 A 相对更有利于散户,因为仍然保留回拨机制,散户在认购火爆时最高可分得总发行量的 35%。机制 B 则完全取消回拨,散户能分到多少股份由发行人事先决定。实际操作中,由于多数发行人选择机制 B,机制 A 往往更有利于提升中签率。

A4:发行量大的新股并不一定中签率更高,但在认购热度相对可控的情况下,发行量越大,分配给散户的股票绝对数量通常越多,中签概率也会相对提高。如果新股认购极度火爆,发行量优势会被迅速摊薄,中签率仍可能偏低。

A5:港股打新并非只对机构有利。新规的核心目标是提高 IPO 定价效率和上市后的稳定性,机构在制度中承担更重要角色。散户仍然可以通过选择发行量较大、认购热度适中的新股参与打新,只是整体 港股中签率 相比旧机制有所下降。

A6:在机制 B 下,散户仍然有中签机会,但中签率取决于发行人事先设定的散户配售比例以及认购人数。如果散户比例较低且市场认购火爆,中签率会明显下降;反之,在发行量大、认购相对理性的情况下,散户依然可能中签。

A7:港股 IPO 新规并非全面取消回拨机制,而是将回拨机制限制在机制 A 中。机制 B 完全不设回拨机制,而机制 A 的回拨上限也从旧机制的最高 50% 降至 35%。因此,整体来看,回拨机制对散户的支持力度有所下降。

A8:多账户打新在一定程度上可以提高中签概率,但并不能改变 打新中签率整体下降 的趋势。在新规下,散户整体可分配股份数量受限,多账户只是提高个人覆盖面,而非改变制度分配结果。

A9:认购倍数在机制 A 下仍然具有参考意义,因为它可能触发回拨;但在机制 B 下,认购倍数对散户分配比例不再产生直接影响。因此,在新规下,认购倍数的重要性取决于发行人选择的具体分配机制。

A10:普通散户是否适合参与港股打新,应结合自身风险偏好和资金安排综合判断。新规下中签率下降,但并不代表打新失去意义。对于发行量较大、估值合理的新股,港股打新仍然可能具备参与价值。

全文完~感谢阅读

以下为阿瑟创建的玩卡社区,感兴趣的小伙伴可以加入:

电报群(Telegram),没有太多聊天限制,添加机器人选择要加入的社群类型即可:

微信群也有,但限制聊WEB3,或其他敏感信息(你懂得👋)

二维码失效的话,也可以扫描以下二维码,发送加群即可。

免责声明:文章内容仅为个人观点,涉及个人财产据此操作造成损失,损失由操作者自行承担。