加群或其他问题可扫二维码添加阿瑟

加群或其他问题可扫二维码添加阿瑟

港股打新中簽率為何明顯下降?本文從普通散戶角度,深入解析港股 IPO 新規、機制 A 與機制 B 的核心差異,說明回撥機制變化、發行量影響,以及新制度下散戶打新的實際難度,幫助你看清港股打新現況。

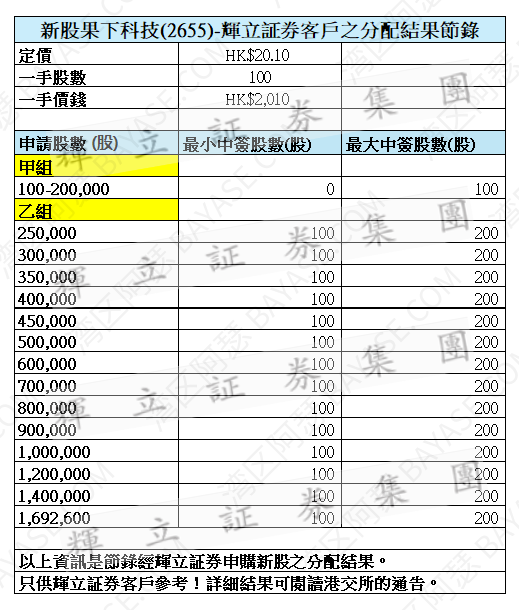

連續幾個月港股打新都冇中籤,今日卻意外中咗一手果下科技,而且仲係清一色甲組抽籤。

講真,呢種經歷,其實就係最近好多普通散戶嘅真實寫照。

上一次中籤率出現咁明顯下滑,已經要追溯到孖展被限制最多只能開 10 倍嗰段時間。

我今次一共用咗五個帳戶參與申購,全部都係一手黨。本身以為又係一場「陪跑局」,點知居然中咗一手。至於呢單可以食幾多肉,暫時唔係重點,對我嚟講,更重要嘅問題係:

點解最近港股打新會變得咁難中?

尤其係 港股 IPO 新規 正式落地之後,好多散戶都明顯感覺到——

中簽率,真係喺下降。

正正因為今次中籤,我先開始系統性咁研究港交所喺 8 月 4 日正式生效嘅 IPO 分配新規,嘗試搞清楚兩個核心問題:

以下內容,全部都係我站喺普通散戶整體視角,對港股打新中簽率變化原因嘅一次拆解。如果理解上有偏差,亦歡迎大家指正同討論。

要理解港股打新中簽率嘅變化,第一步一定要先搞清楚 IPO 嘅基本結構。

喺舊機制之下,港股 IPO 發行股份主要分為兩部分:

表面睇,散戶一開始只可以參與 10% 嘅股份,但真正決定散戶最終可以分到幾多股份嘅關鍵,其實係——回撥機制。

喺舊規之下,只要公開發售認購夠火爆,股份就會由機構嗰邊「強制回撥」俾散戶。

舊規回撥階梯如下:

假設我生產咗 100 對鞋(即總發行量):

一開始:

如果散戶認購非常踴躍:

即係話,喺極端火爆嘅情況下,散戶係可以同機構「對半分貨」。

💡 舊機制嘅核心邏輯係:

散戶人多力量大,搶得愈狠,分到嘅貨就愈多。

呢個亦係點解喺舊機制時期,好多熱門新股嘅中簽率,其實並唔算特別低。

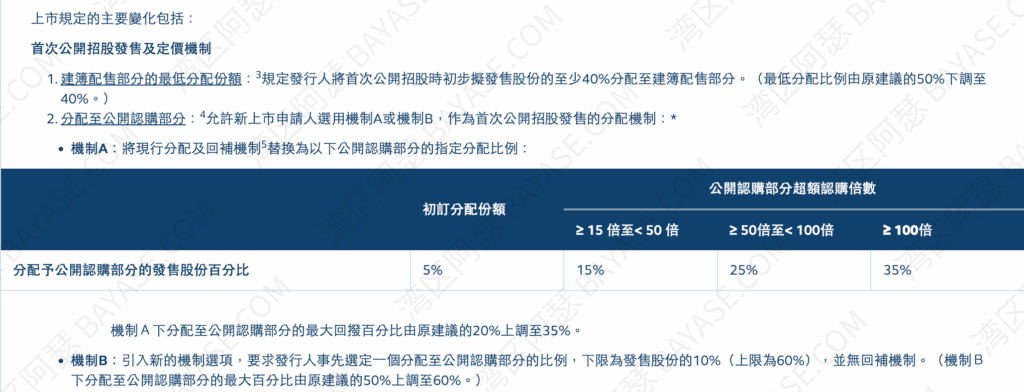

由 2025 年 8 月 4 日 起,港交所正式實施 IPO 分配新規,最大嘅改變係——

發行人可以喺兩套機制之中自行選擇。

呢兩套機制,實際上係重新塑造咗機構同散戶之間嘅博弈關係。

相比舊機制最高 50% 嘅回撥比例,散戶嘅「天花板」被明顯壓低。

繼續用鞋廠例子:

👉 結論:

即使認購極度火爆,港股打新中簽率嘅上限,已經被制度性拉低。

機制 B 嘅改動更加大,亦更加「直接」。

現實操作中,大多數發行人並唔會俾散戶 60% 咁高嘅比例,

更常見嘅情況係:10%–20%。

👉 換句話講:

機構嘅蛋糕先被鎖死,散戶可以分到幾多,由發行人話事。

亦正因為咁——

由新規落地到 10 月 31 日,25 隻上市新股之中,有 22 隻選擇咗機制 B。

喺新機制之下:

假設:

對散戶嚟講,350 股明顯更容易分配到更多人。

因此喺認購熱度唔係極端爆表嘅情況下:

當然,如果全民瘋搶,發行量再大都會被迅速攤薄。

從整體角度睇:

但代價係:

👉 散戶整體可以分到嘅股份比例下降

最直接嘅體感就係:

港股打新,比舊機制時期確實更難中。

本文討論嘅係——

散戶作為「整體」,喺新規之下可以分到幾多股份。

但真正影響你個人中簽概率嘅,其實係:

下一篇,我會由 甲乙組機制 + 實操角度,詳細拆解普通散戶應該點樣應對港股打新新環境。

本文基於港交所於 2025 年 8 月 4 日 正式實施嘅 IPO 分配制度改革(機制 A / 機制 B、建簿配售最低比例等)作出解讀,僅代表個人理解,不構成任何投資建議。如有理解偏差,歡迎指正。

A1: 主要原因係 港股 IPO 新規 改變咗散戶同機構之間嘅分配機制。新規引入機制 A 同機制 B 後,散戶可分配股份比例被整體壓縮,尤其係機制 B 取消回撥,令港股打新中簽率下降。

A2: 影響屬於結構性影響。新規強化建簿配售中機構投資者角色,發行人對散戶分配比例有更大決定權,導致熱門新股中簽率下降,但唔代表散戶冇機會。

A3: 制度上,機制 A 相對友好,因為仍然保留回撥機制,最高可分到 35%。機制 B 完全取消回撥,實際上對中簽率更不利。

A4: 未必一定高,但喺認購熱度可控嘅情況下,發行量愈大,分配俾散戶嘅股票數量愈多,中簽概率通常會較高。

A5: 唔係。新規目標係提升定價效率同上市穩定性,散戶仍然可以透過選擇發行量大、認購理性嘅新股參與打新,只係整體中簽率下降。

A6: 仍然有,但取決於發行人設定嘅散戶比例同實際認購人數。比例低、認購火爆時,中簽率會明顯偏低。

A7: 唔係全面取消。回撥只保留喺機制 A,而且上限由 50% 降至 35%;機制 B 則完全冇回撥。

A8: 可以提高個人覆蓋面,但無法改變整體中簽率下降嘅趨勢。

A9: 機制 A 下仍有參考價值;機制 B 下,認購倍數對散戶分配比例已無直接影響。

A10: 要視乎個人風險承受能力同資金安排。中簽率下降,但港股打新仍然具備策略性參與價值。

全文完~感谢阅读

以下为阿瑟创建的玩卡社区,感兴趣的小伙伴可以加入:

电报群(Telegram),没有太多聊天限制,添加机器人选择要加入的社群类型即可:

微信群也有,但限制聊WEB3,或其他敏感信息(你懂得👋)

二维码失效的话,也可以扫描以下二维码,发送加群即可。

免责声明:文章内容仅为个人观点,涉及个人财产据此操作造成损失,损失由操作者自行承担。