加群或其他问题可扫二维码添加阿瑟

加群或其他问题可扫二维码添加阿瑟

订阅ChatGPT或海外服务总被拒付?阿瑟为你实测 2026 年最稳的虚拟卡开卡平台。涵盖 DogPay、BinPay 等主流虚拟卡 Visa/Mastercard 申请教程,支持支付宝与加密货币充值。一文解决海外消费风控,助你快速开通 AI 订阅、海淘与广告投放。点击查看 2026 虚拟卡申请首发实测报告!

本文最后更新于:2025年12月25日

💡 寻找虚拟卡申请或虚拟卡推荐?本文为你汇总 2026 年最稳的虚拟卡开卡平台,涵盖 虚拟卡 Visa 与 Mastercard,解决你的海外支付烦恼。

为什么 2026 年你更需要一张虚拟卡?

答案很简单,因为总在订阅GPT时提示:your card has been declined

2025年,全球各种平台的风控几乎都各种升级,传统双币信用卡在订阅很多海外服务,例如ChatGPT、Claude 3.5、Gemini 3抑或是Midjourney时,都频繁被拒。

这些平台好像都不想赚我钱一样!

其实普遍被拒的原因还是平台风控,目前很多海外应用是不对中国大陆用户,甚至香港用户开放的,所以使用这些地区的信用卡去支付,一般都是不行的。

在之前阿瑟也推荐了不少虚拟卡平台,但关了跑路/停服的平台不少,像WildCard(野卡)、Formcard(Formpay)、Dupay也都是停服无法使用了。

平台跑了,但市场需求却一直在增加,我们还得用卡不是。

所以在2025年的最后几天,我们来汇总一下,目前还支持使用的虚拟卡平台有哪些,以及各自的优势以及资费如何;旨在为 2026 年的海外消费、AI 订阅及跨境电商提供最可靠的支付方案。

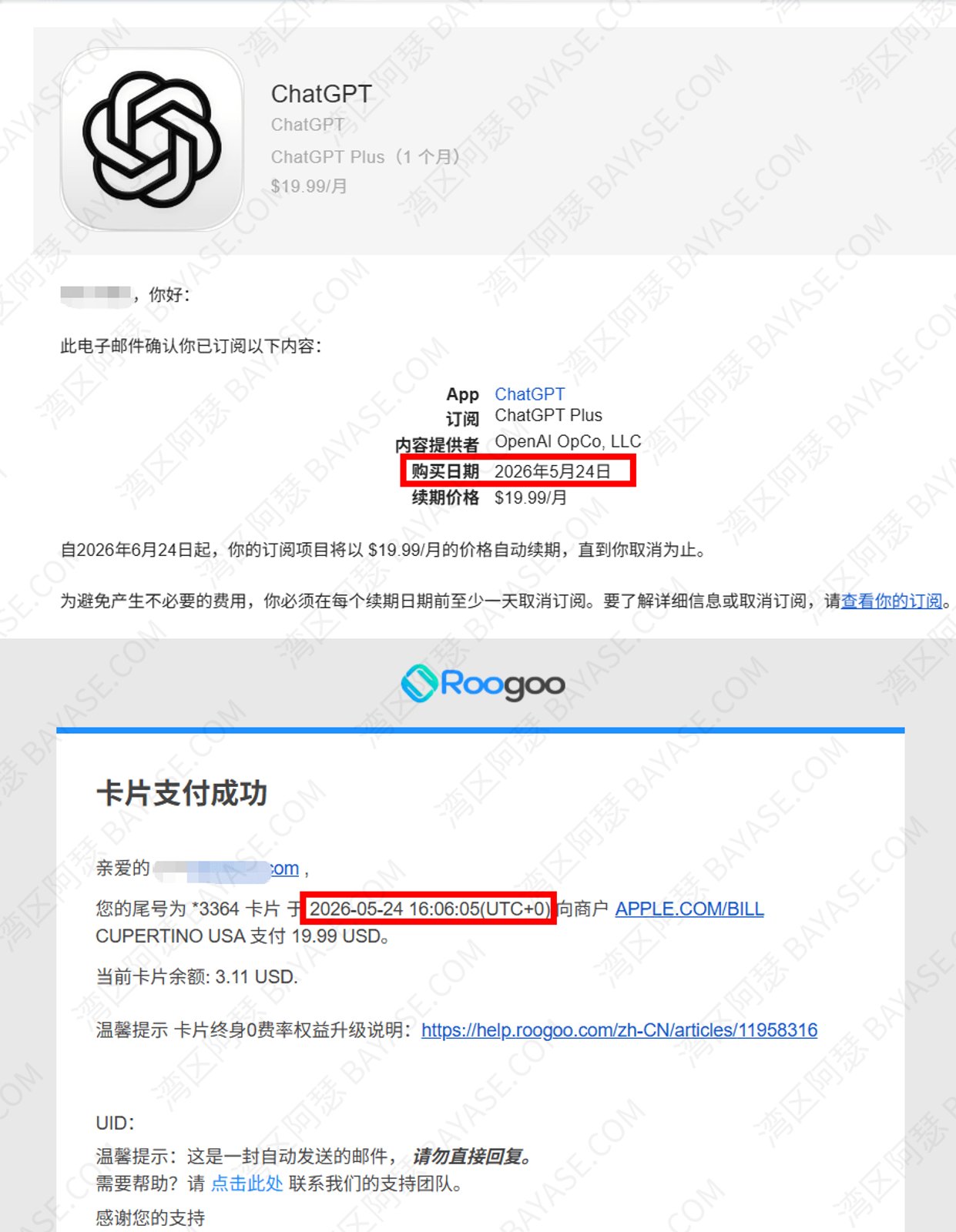

我们在 2025 年 12 月 24 日亲自测试了 DogPay 平台的 5371 卡头,成功续费了 ChatGPT。

当时实测,预算卡内充值了 22 USD,在扣除 20 USD 订阅费后,实时账单显示扣费成功,整个过程无任何风控弹出。

虚拟卡(Virtual Card)本质上是一张不存在实体塑料卡片的银行卡,通常以 Visa 或 Mastercard 的形式存在,主要用于线上支付、订阅服务和跨境消费。

一张标准的虚拟卡,和实体银行卡在结构上是完全一致的,通常包含以下几个核心信息:

只要具备以上信息,虚拟卡就可以像实体银行卡一样,在支持 Visa / Mastercard 的平台上完成支付。

需要特别区分的是,很多人混淆了“虚拟卡号生成器”和“真正的虚拟卡平台”:

简单理解:

能不能成功扣到钱,是区分“假虚拟卡”和“真虚拟卡”的关键。

在众多虚拟卡类型中,Visa / Mastercard 虚拟卡是目前通过率最高、适用范围最广的一类,像我们大陆银行卡上经常出现的银联标识,其实也是卡组织“银联”的标识,只不过它在全球应用范围还不高。

第一,高通过率,全球通用性强。

Visa 和 Mastercard 是目前覆盖范围最广的国际卡组织,几乎所有主流的海外平台——包括电商网站、SaaS 工具、云服务、订阅类产品——都默认支持这两种卡组织。

相比一些地区性卡种或小众支付方式,Visa / Mastercard 虚拟卡在风控识别和支付兼容性上更成熟,实际使用中更不容易遇到“不支持该卡”或“支付失败”的问题。

第二,更好的隐私与资金安全控制。

虚拟卡的核心优势之一,是与主卡或主账户进行隔离:

对于经常进行跨境支付、试用海外服务或绑定不太熟悉平台的用户来说,

Visa / Mastercard 虚拟卡更像是一层“安全缓冲区”,既能完成支付,又能有效控制风险。

从实用角度看,这也是为什么大多数合规的虚拟卡平台,都会优先提供 Visa 或 Mastercard 虚拟卡,而不是其他小众卡组织。

像这些场景,往往都是虚拟卡大发神威的地方,能稳定支付的虚拟卡一定是最受欢迎的。

阿瑟分别写过文章介绍BinPay,DogPay以及CoinePay等,但从来没拿到一起做对比,为了方便小伙伴们选用最合适自己的虚拟卡,这里阿瑟就做一个详细的对比,希望可以帮到大家。

💡 专家提示: 2026 年选卡看重的是“号段稳定性”。以下平台均支持支付宝/微信或加密货币充值。

下表是阿瑟整理的 2026 虚拟卡平台对比表,涵盖了主流虚拟卡购卡平台的费率与适用场景:

| 虚拟卡平台名称 | 核心优势 | 推荐卡头(BIN) | 适合场景 | 最低开卡费 | 卡组织 | 卡发行地区 |

|---|---|---|---|---|---|---|

| Roogoo | 0开卡费,支持绑定ApplePay/GooglePay,订阅ChatGPT、Gemini3等海外服务; | 尊享卡(自动分配卡头) | AI 订阅、小白上手 | 0USD | MasterCard(万事达)、Visa | 美国/香港 |

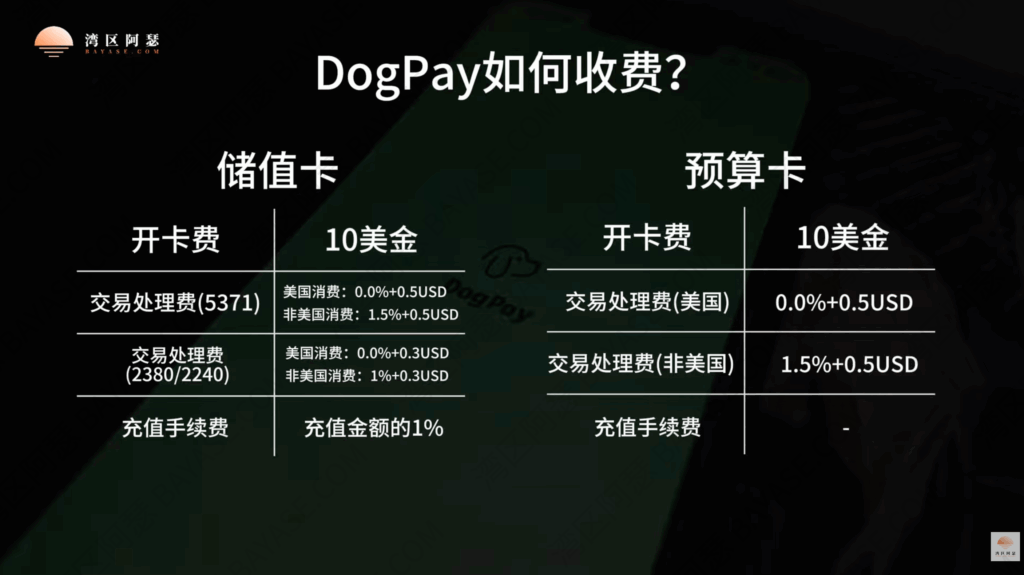

| DogPay(狗狗卡) | 支持绑定ApplePay/GooglePay,订阅ChatGPT、Gemini3等海外服务;App非常好用 | 5371 | AI 订阅、小白上手 | 10USD | MasterCard(万事达) | 美国/英国/香港 |

(减免后成本可视为17 USD) | ||||||

| CoinePay | 卡BIN非常多,可根据消费场景开通不同的虚拟卡 | 5177/5436/4288 | 普通消费、广告投放(专属)、电商消费(专属) | 3.99USD + 10 USD首充 | MasterCard(万事达)、Visa | 美国/香港/新加坡 |

| WASABI Card(芥末卡) | 卡BIN非常多,可以快速查看支持的商户列表 | 4288 | 普通订阅场景,订阅卡无法绑定电子钱包 | 10USD | MasterCard(万事达)、Visa | 美国/香港/新加坡 |

| PokePay | Visa卡,实体卡亚洲免费包邮 | 4413 | 海外订阅预扣费 | 5USD | Visa | 美国 |

这个是阿瑟最近开始用的卡,因为最近很多小伙伴发现DogPay要海外地址证明,现在急需寻求新的虚拟卡支付方案。

然后阿瑟就发现了这个Roogoo平台,然后发现不需要开卡费,对比之前说到的其他平台,这一点就已经很不错了。

当然除了开卡费之外,也要注意资金安全,阿瑟就想着查一下它是什么资质,结果就直接看到首页就有写,还附带了查询链接,有美国MSB合规牌照。

目前Roogoo支持万事达和Visa两种卡头,总共有三种卡片类型,分别是尊享卡、无界卡、乐享卡,为了方便小伙伴们了解,阿瑟做了个表哥,给大家先看看:

| – | 尊享卡 | 无界卡 | 乐享卡 |

| 卡组织 | MasterCard(万事达) | Visa | Visa |

| 发行地区 | 美国(波多黎各) | 香港 | 美国 |

| 开卡费用 | 0USD | 0USD | 0USD |

| 开卡首充 | 10USD | 10USD | 10USD |

| 充值费 | – | – | – |

| 交易费 | 1% | 0.8% | 1% |

| 跨境费(非美元区消费) | 1.6% | – | 1.6% |

| 授权费(消费金额<$30时才收) | – | $0.35/笔 | – |

| 汇率 | 实时汇率 | 实时汇率 | 实时汇率 |

| ApplePay/GooglePay/AliPay支持情况 | 均支持 | 均支持 | ApplePay暂不支持,其它都支持 |

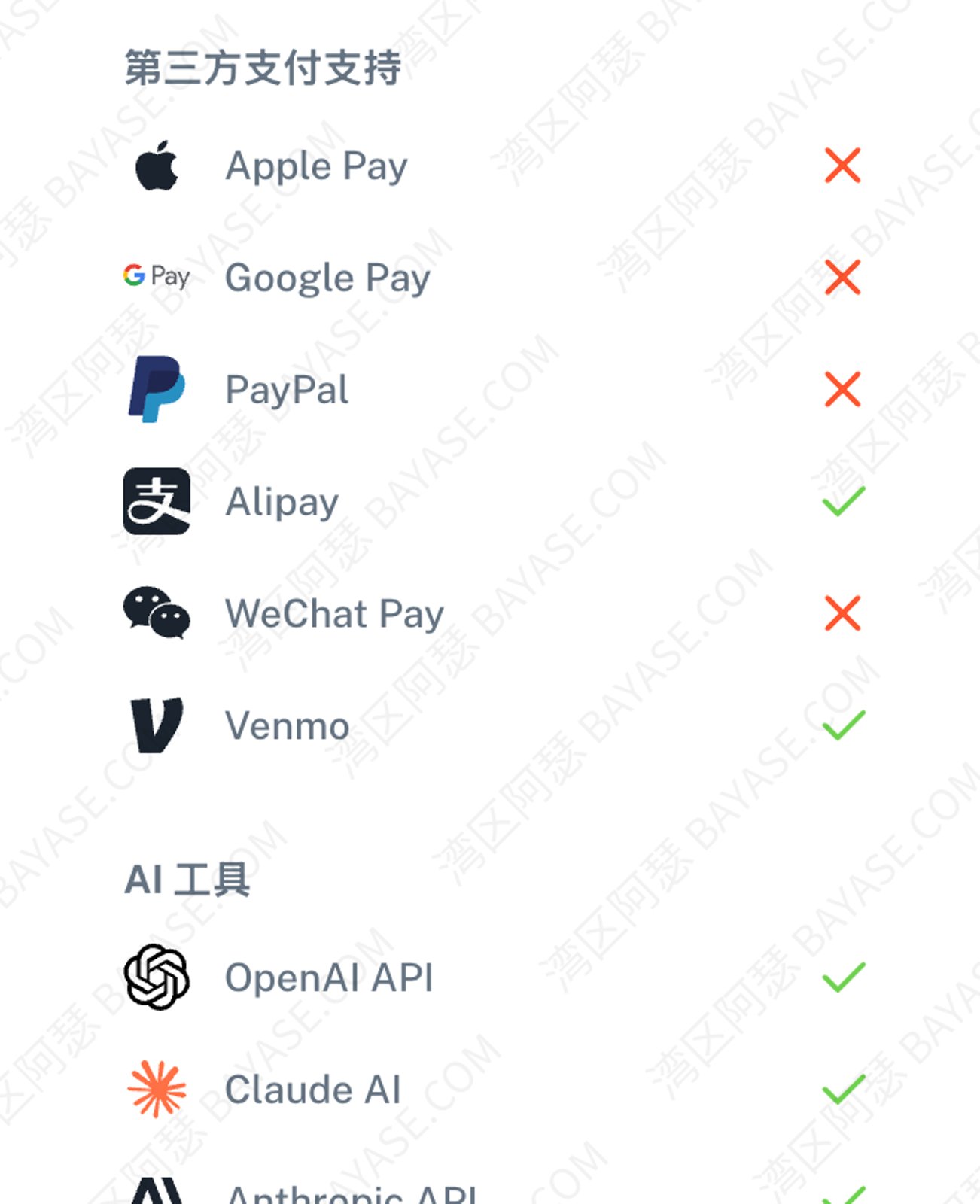

| AI 订阅与支付 | OpenAI API ✅ Claude AI ✅ Anthropic API ✅ Midjourney ✅ | OpenAI API ❌ Claude AI ❌ Anthropic API ❌ Midjourney ❌ | OpenAI API ✅ Claude AI ✅ Anthropic API ✅ Midjourney ✅ |

| 小结 | 更加适用于日常消费和AI订阅服务,支付更加顺畅 | 更加适用于大额消费,差旅消费等 | 更加适用于日常消费和国际线上线下消费及订阅服务,支付更加顺畅 |

这里看着费用其实都很可以,而且目前使用本文的专属开通渠道注册,在免掉开卡费的同时,首卡开卡7天内还能直接0费率试用(限额200USD);

我觉得还是不错的,最起码整个我现在要充值个GPT还是可以的。

然后就是费率方面,官方也提供了费率计算器,可以直接在开卡直接直接算费用是多少,以及支付成功率,还是非常可以的;

更多的阿瑟就不多说了,反正阿瑟就一句话,这是阿瑟用的除了DogPay之外,最好用的平台了,暂时没有之一。。。

再附一个阿瑟开通ChatGPT的截图:

2025-1-17更新:DogPay当前暂不支持使用中国大陆身份证KYC了,中国大陆客户必须使用护照KYC。

解决方案:使用护照KYC,并提交一份海外地址证明

海外地址证明:香港银行水电单/话费账单/券商结单(海外地址)/德国N26结单

N26开户&结单获取可参考:《N26德国开户全指南:开户领 100 欧元奖励,德国与欧盟路径详解与视频验证实操》

这张卡是我长期在用的虚拟卡,期间确实出现过换卡段的情况,但平台均提供了新卡替换,整体稳定且可靠。

目前 DogPay 只有虚拟卡业务,分为两种卡类型:

DogPay 目前有三个主要卡段:

上述三个卡段都能正常消费,并支持文中表格/图示的各类服务。

但唯一的关键区别是:

只有 5371 美国卡段支持绑定 Apple Pay / Google Pay。

在 GPT 系列订阅上,我用 5371 卡段亲测过:首月 0 美元优惠可以正常开通,没有任何问题。因此,如果你的主要用途是 ChatGPT、Claude 或其他 AI 工具订阅,我建议优先使用 5371 卡段。

为了避免隐藏费用,这里也把 DogPay 的费用结构整理出来,方便你对比判断。

详细讲解可以参考我在这个视频中的说明。

如果你主要用于ChatGPT充值,或者其他一些AI平台订阅,抑或是电子钱包(ApplePay/GooglePay)支付等,强烈建议通过 [下方链接] 注册 DogPay,直接拿下当前最好用的5371卡段:

关于DogPay,阿瑟之前也写过一个详细的文章介绍:

《DogPay 使用全指南(11月最新):虚拟卡卡段、费用、GPT 订阅、Apple Pay 绑定完整流程》

2026-2-9更新:BinPay发布《BinPay平台产品迭代与技术升级公告》,进入系统升级维护环节,公告称预计将于2026-2-20完成升级。

2026-2-21更新:BinPay当前仍未完成更新,且客服当前处于失联状态,疑似跑路。

2026-2-28 更新: 依旧是一动不动。阿瑟账户里那 100 多资金估计是要打水漂了,这波操作真的太造孽了!

BinPay和其他的平台不太一样,就是不能根据卡段来开卡,主要是讲究综合消费,以及长期消费的成本考虑,所以BinPay将卡分成了高级卡和钻石卡,两种卡等级目前也只支持虚拟卡。

| – | BinPay 高级卡(虚拟卡) | BinPay 钻石卡(虚拟卡) |

|---|---|---|

| 开卡费 | 25 USD | 50 USD |

| 月费 | 0.00 USD | 0.00 USD |

| 充值手续费 | 1.30% | 0.70% |

| 提现手续费 | 0.50% | 0.00% |

| 消费手续费 | 0.00% | 0.00% |

| 网关费(单笔<50USD) | 0.3USD/笔 | 0.3USD/笔 |

| 网关费(单笔>50USD) | 免收 | 免收 |

| 专属渠道减免 | 3USD充值+5USD开卡费减免 | 3USD充值+5USD开卡费减免 |

另外就是这个BinPay看着开卡初始成本确实高,所以阿瑟就去跟BinPay的运营小伙伴们争取了个福利:

5USD的开卡费减免 + 3USD的充值现金券

这样高级卡最终初始开卡成本就是17USD了,省下的8USD喝杯星巴克也好。

另外一个就是BinPay的KYC目前是不需要扫脸的,直接护照或身份证件号码就可以完成认证,还是挺舒服的。

如果你主要是日常消费,没有特定的使用领域,强烈建议通过 [下方链接] 注册 BinPay,立即获得8美元的开卡成本减免:

同样的阿瑟之前也写过一篇专门的文章介绍BinPay,需要的小伙伴可以看看:

《BinPay最稳使用指南:从注册到丝滑续订ChatGPT(2025亲测成功)》

2026-1-17更新:目前CoinePay官网在中国大陆直接访问会出现提示:“您訪問的地區不在服務範圍內”

解决方案:请开启全局科.学.上.网访问

这个CoinePay是阿瑟早期用的比较多的平台,但因为没有官方APP,我自己用起来不是很方便,所以后期用的就比较少。

但这个平台的优势就是真的非常适合电商场景,有不少跨境小伙伴说广告投放,或者海淘什么的,用这个非常省心,选择项也多。

可以看到官网的消费场景排名,消费都是集中在这五个场景,第二个就是谷歌广告投放。。。

阿瑟看了一下,CoinePay卡等级的区别,主要是开卡费和后续使用费用的平衡:

| 卡等级 | USA标准卡 | USA铂金卡 | USA黑金至尊卡 |

|---|---|---|---|

| 开卡费 | 2.99 USDT | 6 USDT | 18 USDT |

| 月费 | 1 USDT | 0.5 USDT | 0 USDT |

| 卡片充值費用 | 2.00% +0.28USD | 1.80% +0.28USD | 1.50% +0.28USD |

| 首充余额 | 10 USDT | 10 USDT | 10 USDT |

所以如果是长期使用的话,就是前期花多一点开卡费,后期充值和月费就能省下一笔钱。

如果只是短期使用,那直接建议标准卡即可。

除了虚拟卡之外,CoinePay还支持实体卡以及转账卡,所以如果有其他消费场景,例如线下刷卡或者全球转账什么的也可以用这个。

如果你主要做电商投放,强烈建议通过 [下方链接] 注册 CoinePay,可以避开很多不必要的风控坑:

详细的介绍文章可以看这个:

《CoinePay开卡教程:最低2.99USD卡费,Wildcard替代虚拟卡,支持ChatGPT/Midjourney/Claude》

WASABI Card是我目前还没实际使用过的一个平台,主要是我看现在会弹出一些提示,说大陆不在服务范围内,可能导致KYC认证失败,所以我一直都没去实际使用。

但看下来平台还是有些特点的。

开卡的时候会特别标注出支持的服务以及每个卡BIN支持的服务,这个虽然DogPay也有,但DogPay卡段没他多。

WASABI CARD主要分为以下三种卡类型:

| Promo(订阅卡) | SpendX(消费卡) | Physical(实体卡) | |

|---|---|---|---|

| 卡组织 | MasterCard(万事达)/Visa | Visa | Visa |

| 结算货币 | USD | USD | USD |

| 卡片费用 | 无年费、月费 | 无年费、月费 | 无年费、月费 |

| 跨境手续费 | 非美元支付每笔收取跨境手续费(最低 0.01 美元)。 | 非美元支付每笔收取跨境手续费(最低 0.01 美元)。 | 非美元支付每笔收取跨境手续费(最低 0.01 美元)。 |

| 适用场景 | 适合个人与小型广告团队 覆盖广告、订阅、域名、服务器等场景,支持 5,000 万+ 商户 | 专为个人消费设计 兼容 Apple Pay / Google Pay 满足日常支付 | 高端实体卡体验 全球线下支付与 ATM 取现无忧 |

| 开卡费用 | 10USD | 39USD | 299USD |

可以看到最低10USD就可以开一张虚拟卡,但这个属于订阅卡,是不支持绑定电子钱包的。

如果你的使用场景非常杂,只想省事一点,强烈建议通过 [下方链接] 注册 WASABI Card,看看里面有没有适合你的虚拟卡:

Pokepay 是一家总部位于香港的全球多币种支付平台,旨在为用户提供安全、便捷的加密货币与法币支付解决方案。

PokePay 适用于需要跨境支付、虚拟消费和数字服务订阅的用户,特别是在中国大陆用户中,因其支持与支付宝绑定,方便进行本地支付。

我自己用下来就是开通GPT的话,比较挑网络环境,可能需要更加原生一点的网络环境才能用这个卡完成支付。

如果你的不需要开特别多虚拟卡,且想要低成本获得一张海外实体卡,强烈建议通过 [下方链接] 注册 WASABI Card,亚洲区域88美金免邮费就能拿到:

详细的内容小伙伴们可以看看这篇文章:

《Pokepay使用指南:开卡仅需5U,可绑定内地支付宝微信,虚拟卡开通教程与充值攻略》

根据你的支付需求和使用场景,选择合规、支持你目标消费渠道的虚拟卡平台(如支持 ChatGPT、AI 工具订阅、移动支付等)。

使用你常用的邮箱(例如 Gmail 或 Outlook)和手机号注册账号,这样方便接收开卡通知、账单和验证码。

按平台要求完成实名验证(上传身份证明等),这是合规支付的基础,有助于提升额度和减少支付风控拦截。2026 年合规趋势强调实名更安全、更稳定,可有效降低风控误判风险。

你可以这么想:要是平台啥都不管就让你用,是不是意味着给他们发卡的银行也是野鸡银行,不做任何监管,那这些平台跑路起来不就简简单单,连夜删库跑路你都找不到人。

所以严格的监管反而是在保护客户的资产安全,说明人家是本着合规做大做强去的

在钱包/充值页面选择充值方式:

这里如果你是在是新手,或者对这一款完全不了解的,可以查看这篇文章,阿瑟有详细的介绍,如何用支付宝/微信购买USDT,以及如何充值到这些虚拟卡平台里:

《BINANCE币安怎么买比特币?C2C交易轻松充值USDT,支付宝充值秒到账》

无论是DogPay还是CoinePay,抑或是Roogoo等文中提到的平台

完成基础的KYC认证后,只要在平台后台进入“虚拟卡”或“开卡”页面,选择卡种后申请指定的虚拟卡。之后你可查看卡号、有效期、CVV、安全码等信息并开始使用;

此时就代表你有了一张可以在全球各大网站,订阅、支付的虚拟卡了。

账单地址是支付风控中常用的身份验证因素,特别是针对线上支付时的 地址验证服务(AVS)。支付系统会比对你填写的账单地址与发卡记录中的地址是否一致,以判定支付请求是否合法。如果地址格式不规范、与卡片所属地区不匹配,很可能导致支付失败或被风控拦截。例如,在 Stripe 等支付平台上,错误的账单地址是常见的拒付原因之一。

要提高支付成功率,请确保:

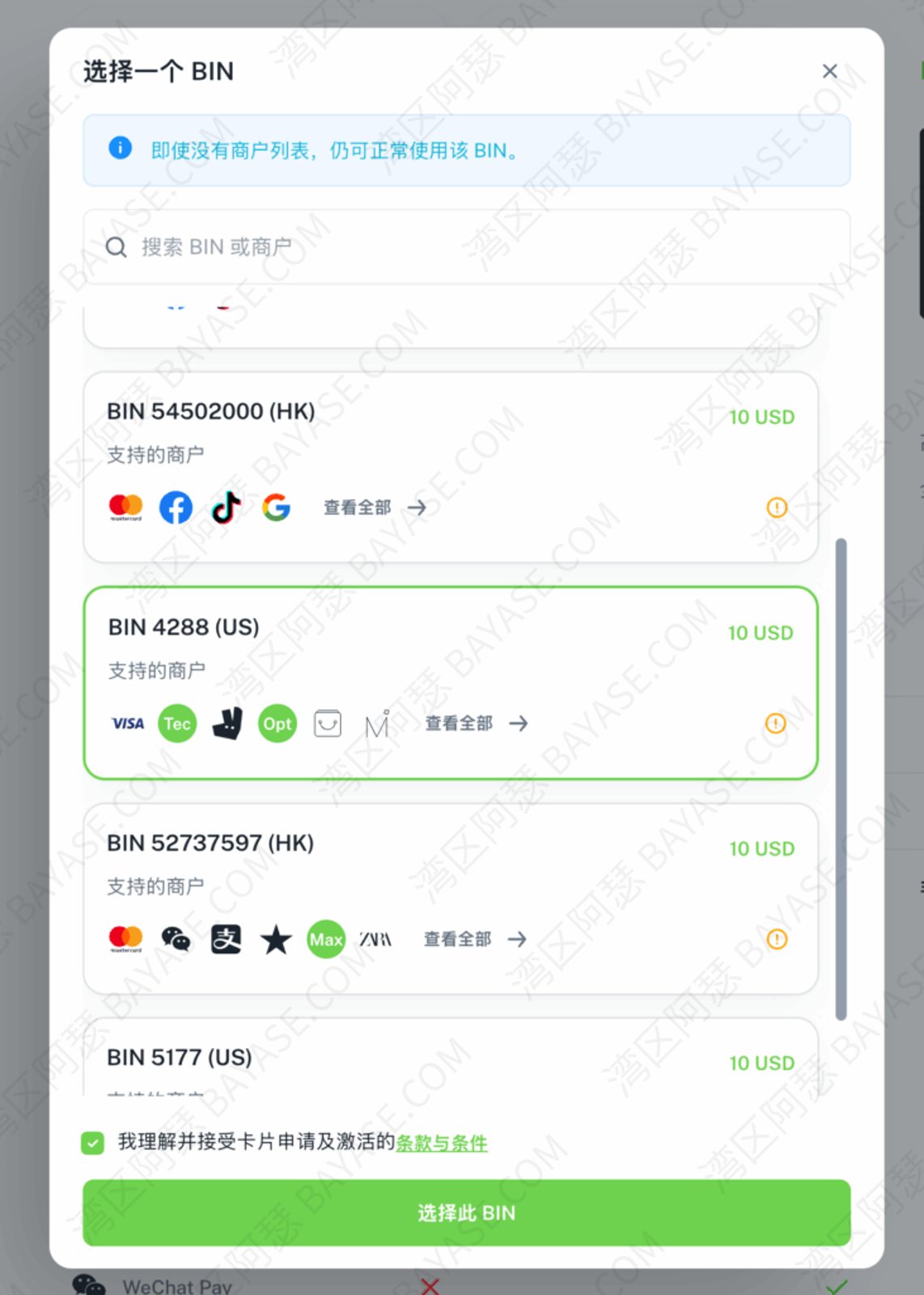

卡号前六位的 BIN(Bank Identification Number) 不仅标识发卡组织与地区,还直接影响支付渠道对该卡的风控策略。某些旧或高风险的 BIN 可能已经被支付平台列入限制名单,这会导致交易失败、验证不通过甚至触发进一步风控动作。

因此,在选择或开卡前,确认所用 BIN 在目标支付渠道中仍然活跃且兼容是提高成功率的关键。比如对于 SaaS 订阅、广告平台支付或独立站绑定,较优的 BIN 往往是 Visa / Mastercard 的主流地区 BIN。

这也是为什么很多人找虚拟卡号生成器却不能用,因为真正的虚拟卡办理必须看 BIN 的真实性。

保持虚拟卡内有足够余额是提高支付成功率的基础。即便是一次小额预授权验证,也可能需要扣除几美元作为验证费用。如果卡内余额不足,就会直接导致支付失败或关联风控处理。因此建议:

有些虚拟卡券平台或者虚拟卡卷平台 号称低门槛,但如果不注意余额管理,卡片很容易被注销。

如果你看到这里还在纠结,阿瑟根据 2026 年最新的测试数据,为你做了一个一分钟决策指南:

在 2026 年,拥有一张靠谱的虚拟卡不再是“进阶操作”,而是海外办公和娱乐的“刚需”。

最后阿瑟再叮嘱几句避坑重点:

🎁 读者福利: 如果你在注册或充值过程中遇到任何问题,欢迎在下方评论区留言,或者参考阿瑟的《USDT 充值保姆级教程》。

通过本文链接注册的小伙伴,部分平台还可额外申请开卡费返现哦!

A1: 虚拟卡号生成器仅根据银行卡校验规则生成随机数字,没有真实资金支持,无法通过支付验证。而真正的虚拟卡开卡平台(如 DogPay、Roogoo)由合规持牌机构发行,拥有真实账户余额,可进行在线消费和订阅,是解决海外支付被拒的唯一正规途径。

A2: 是的,随着全球支付合规性升级,正规稳定的虚拟卡平台在 2026 年均要求进行基础 KYC 认证。实名认证不仅能提高账户的资金安全性,还能有效降低因匿名卡被风控拦截的概率。通常只需提供身份证或护照信息即可快速通过。

A3: 支付失败通常由以下原因引起:1. 卡头(BIN)被平台拉黑,建议更换文中推荐的 5371 等高成功率号段;2. 账单地址与 IP 地区不匹配;3. 卡内余额不足(建议多预留 5 美元)。使用文中提到的 DogPay 或 Roogoo 并遵循避坑指南,可显著提升支付成功率。

A4: 虚拟卡 Visa 或 Mastercard 具有极广的通用性。2026 年实测可稳定用于 ChatGPT Plus、OpenAI API、Claude Pro、Midjourney、Netflix、美区 Apple ID、Google Ads、TikTok Ads 投放以及亚马逊海淘等几乎所有主流海外线上支付场景。

A5: 只要使用的是正规虚拟卡平台提供的真实卡号,且卡内余额充足,通常不会导致封号。封号多是因为使用了非正规的代充服务或黑产信用卡。本文推荐的 DogPay 和 Roogoo 均经过阿瑟长期测试,只要遵循“一人一卡一环境”原则,账号安全性非常有保障。

A6: 目前绝大多数虚拟卡平台已不支持国内银行卡直接充值。主流方式是通过加密货币(如 USDT)转换。对于新手,建议参考文中的《USDT 充值保姆级教程》,通过正规交易所将人民币兑换为 USDT 后,再划转至虚拟卡平台余额。

A7: 费率结构因平台而异。文中推荐的 DogPay 通常无月费,仅收开卡费和充值手续费;而 Roogoo 则提供不同等级,开卡费用均为 0。在选择时,建议根据你的使用频率计算综合成本,长期用户建议选择无月费的“钻石卡”。

A8: 虚拟卡行业变动快,因此阿瑟始终建议遵循“随用随充”原则,不要在卡内囤积大额资金。本文剔除了已停服的 WildCard 等平台,仅推荐目前运营稳健的平台。如遇平台维护或号段调整,正规平台通常会提前通知并提供换卡方案。

全文完~感谢阅读

以下为阿瑟创建的玩卡社区,感兴趣的小伙伴可以加入:

电报群(Telegram),没有太多聊天限制,添加机器人选择要加入的社群类型即可:

微信群也有,但限制聊WEB3,或其他敏感信息(你懂得👋)

二维码失效的话,也可以扫描以下二维码,发送加群即可。

免责声明:文章内容仅为个人观点,涉及个人财产据此操作造成损失,损失由操作者自行承担。